グループ法人税制を上手に活用することのメリットは大企業のみならず、中小零細企業にもその恩恵をもたらします。貴社を資産面及び資金面で機動的な組織に再編したいとお考えの社長様は、今すぐ西川会計までお問い合わせ下さい。

をお考えの中小零細企業の社長様はいらっしゃいませんか?

グループ法人税制の恩恵により上記の取引がスムーズに行えるようになりました。

(1) 100%支配グループ内の法人間の譲渡取引の損益の繰延べ

100%支配グループ内の法人間の資産の譲渡取引において生ずる損益については、課税を繰り延べる。

その資産を譲り受けた法人が、その資産をグループ外へ譲渡した場合等にその譲渡損益を実現させてゆく。

対象資産(棚卸資産や譲渡直前の帳簿価格が1000万円に満たない物を除く)

![]()

(2) 受取配当等の益金不算入

100%支配グループ内の受取配当等については全額益金不算入とする。

(3) 100%支配グループ内法人間の寄附

100%支配グループ法人間で寄附を行う場合。

しかし

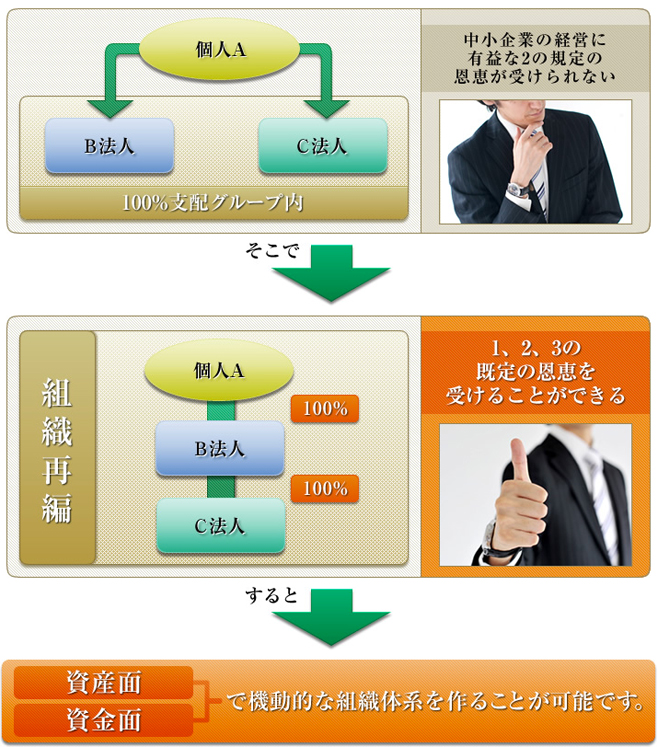

【例】

出資者が法人ではなく個人の場合、個人Aがそれぞれ100%出資してB法人、C法人を設立した場合、

B法人とC法人が100%グループ内法人となる。

上記組織再編事例は、ほんの一例にすぎません。

この様に、グループ法人税制を上手に活用した組織再編をお考えの社長様は、西川会計までお問い合わせ下さい。